Quer aprender como fazer uma análise fundamentalista com um método simples e prático? Então continue lendo este artigo, nele vamos explicar o passo-a-passo de como fazer uma Análise Fundamentalista em 5 passo simples – ou se preferir, assista ao nosso vídeo no Youtube!

Analisar ações pode parecer uma tarefa desafiadora, já que há uma quantidade infinita de informações disponíveis em diferentes fontes. Neste artigo, vamos apresentar um método simples em cinco etapas que qualquer pessoa pode utilizar e obter resultados satisfatórios, inclusive os profissionais.

Seguindo essas cinco etapas, sua análise de ações estará embasada em fundamentos sólidos. É possível aprofundar cada ponto, mas um bom ponto de partida é o desempenho histórico da empresa.

Vamos utilizar a Apple como exemplo.

1) Análise do crescimento de vendas

O crescimento das vendas é o ponto de partida para qualquer análise fundamentalista. Sem vendas, não há lucro, caixa ou dividendos, tornando esse o ponto mais importante de qualquer análise. Para entender a direção do crescimento, é ideal analisar pelo menos dez anos do histórico da empresa.

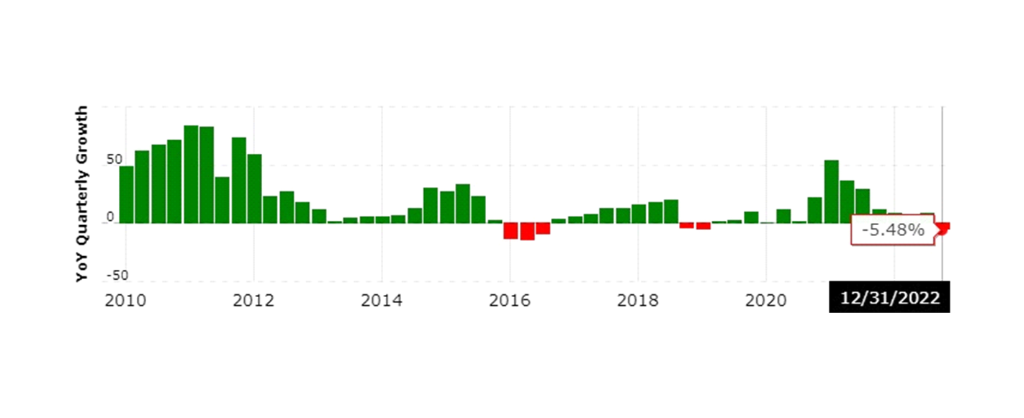

Ao analisar o gráfico de crescimento de vendas da Apple, é possível notar uma forte volatilidade, com alguns anos apresentando crescimento excepcional, enquanto outros tiveram quedas significativas. Isso ocorre porque a Apple vende produtos cíclicos, com novas versões aprimoradas de telefones, laptops e demais aparelhos lançados anualmente. Quando o crescimento de vendas é muito volátil, é recomendado considerar uma média. Nesse caso, a Apple apresentou um crescimento positivo de 10,6% nos últimos dez anos.

Ao chegar a este ponto, é possível entender melhor o que levou a empresa a ter esse crescimento. É possível dividir a Apple por suas diferentes divisões ou produtos e analisar o desempenho de cada um ao longo dos anos. Essa análise mais aprofundada pode trazer mais clareza para o desempenho anterior e, por consequência, mais precisão para o futuro. No entanto, não se deve se apegar demasiadamente a esse ponto, pois é necessário decidir se acredita-se que a Apple irá repetir, superar ou ficar aquém de seu desempenho anterior. O ideal é ter uma referência, como o crescimento econômico global, por exemplo. Uma previsão razoável de longo prazo para o crescimento global é de cerca de 3%. Sendo assim, a questão principal é se acredita-se que a Apple irá crescer mais rápido ou mais devagar do que isso. Levando em conta o negócio de serviços da Apple, que tem apresentado um crescimento rápido de cerca de 20% das vendas, acredita-se que a Apple irá se sair melhor.

Portanto, considerando o desempenho passado da empresa de 10%, que já é muito alto e difícil de repetir, e o crescimento econômico global de 3%, é possível considerar um crescimento futuro de 7%.

2) Comparação do crescimento das vendas com o dos lucros

Nesta etapa, vamos analisar o crescimento do lucro em relação ao de vendas, com o objetivo de identificar se o lucro supera o crescimento das vendas de 7%. Para isso, utilizaremos o desempenho passado como ponto de partida, observando o lucro antes de juros e impostos (EBIT) e o lucro líquido, após juros e impostos.

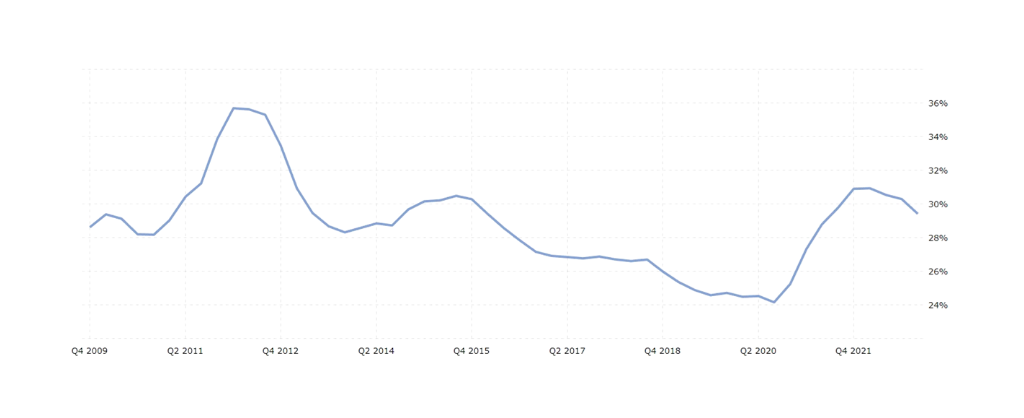

A única forma de elevar o EBIT mais rapidamente do que as vendas é se os custos crescerem mais lentamente, o que resultaria no aumento das margens do EBIT. A margem é o lucro como uma porcentagem das vendas. Ao analisar o gráfico da margem de lucro da Apple, observamos que ela não se movimentou muito nos últimos dez anos. Na verdade, estava diminuindo gradualmente até que a pandemia surgiu e impulsionou as vendas da Apple, aumentando os lucros à medida que o crescimento das vendas superou o crescimento dos custos.

No entanto, é importante ressaltar que, caso as margens EBIT da Apple se estabilizem durante um período de forte crescimento de vendas de 10,6%, pode ser difícil alcançar margens muito mais altas a partir daqui, especialmente porque esperamos uma desaceleração no crescimento das vendas.

Outro ponto de atenção para aprofundar a análise é a possibilidade de encontrar perfis de margem para cada linha de negócios ou produto e construir a partir daí. Embora nem todas as empresas forneçam informações sobre as margens de lucro por produto ou linha de negócios, a Apple facilita esse processo, relatando a receita por produto (iPhone, Mac, acessórios) e serviços (iTunes, App Store).

Caso não seja possível obter informações detalhadas sobre as margens de lucro por produto ou linha de negócios, é razoável supor que a vantagem de 30% nas margens permaneça. Assumindo que as margens permanecerão basicamente as mesmas no futuro, é possível analisar a linha de lucro líquido, em vez de decidir se as despesas operacionais estão crescendo mais devagar ou mais rápido do que as vendas. Nesse caso, é importante pensar nos juros e impostos, já que o lucro líquido é o EBITDA menos juros e impostos.

Recentemente, tivemos um aumento na taxa de juros, mas a Apple não tem tantas dívidas. Além disso, as taxas de imposto corporativo não sofreram alterações recentes. Portanto, no geral, a menos que haja mudanças drásticas nessas duas linhas de custo por algum outro motivo, como uma empresa planejar pagar dívidas enormes ou assumir novas para comprar outra empresa, é razoável supor que o lucro líquido cresça em linha com o EBIT, o que seria de 7% para a Apple.

3) Verifique quando o lucro se torna dinheiro

O problema com o lucro é que nem sempre ele se converte em dinheiro. Vamos imaginar uma situação em que a sua empresa vende um produto por um preço superior ao custo de produção: isso é lucro.

Mas agora, suponha que a empresa tenha que pagar seus fornecedores antecipadamente, e seus clientes estejam comprando a prazo. Isso gera lucro, mas não entra dinheiro imediatamente. Da mesma forma, imagine se todo o lucro gerado precisasse ser investido em manutenção ou reforma.

Como investidor, você precisa avaliar a eficácia de uma empresa em converter seu lucro em dinheiro, pois, afinal, é o dinheiro que importa. É ele que paga dividendos, recompra ações e adquire outras empresas. O dinheiro também é fundamental para avaliarmos a Apple em última instância.

Para resolver esse problema em específico, você precisa examinar a proporção de fluxo de caixa livre em relação ao lucro líquido de uma empresa. O fluxo de caixa livre é o que sobra após as despesas do dia-a-dia e gastos com projetos. Essas informações podem ser obtidas no demonstrativo de fluxo de caixa da empresa.

Para calcular o fluxo de caixa livre, é necessário usar o fluxo de caixa operacional, também conhecido como “caixa das operações”, e subtrair os gastos de capital (a maioria das empresas, como a Apple, chama isso de “compras de propriedades, fábricas e equipamentos”). A Apple converteu consistentemente 100% ou mais de seu lucro líquido em fluxo de caixa livre.

Aqui está o terceiro ponto que deve ser observado com mais atenção. É preciso verificar quando a Apple é paga por suas vendas e quando precisa pagar seus fornecedores. Isso pode ser feito por meio das informações contábeis referentes a “contas a receber” e “contas a pagar”. Se o primeiro for menor do que o segundo, à medida que a empresa cresce, ela vai recebendo dinheiro mais rapidamente do que precisa pagar aos fornecedores, aumentando o fluxo de caixa. Isso é conhecido como “capital de giro negativo”. No entanto, é importante lembrar que se as vendas começarem a cair, o capital de giro negativo pode funcionar na direção contrária, drenando o fluxo de caixa.

Com relação à visão geral de 30% no EBIT, é possível assumir que a conversão de 100% continuará, o que significaria que o fluxo de caixa livre deve crescer em linha com o lucro líquido, novamente em 7%.

4) Verifique se a empresa possui bases sólidas

A empresa em análise possui bases estáveis? Será que suas dívidas não são altas o suficiente para comprometer a nossa análise do crescimento do fluxo de caixa livre? Se for esse o caso, na melhor das hipóteses, todo o fluxo de caixa livre poderia ser direcionado para reduzir a dívida, em vez de remunerar os acionistas com dividendos e recompras. Na pior das hipóteses, a empresa poderia desmoronar.

No entanto, é importante salientar que nem todas as dívidas são iguais. Algumas empresas podem e devem fazer bom uso do financiamento da dívida. Uma boa regra prática é ter cuidado com os níveis de dívida líquida (isto é, após subtrair o caixa) que ultrapassam 2,5 vezes o lucro. Podemos verificar a dívida líquida de uma empresa em seu balanço, procurando por dívida de longo prazo no lado do passivo do balanço e dinheiro no lado do ativo.

No caso da Apple, a dívida líquida é de US$ 50 bilhões, o que equivale a cerca de metade de seu lucro em um único ano. Porém, não há motivo para preocupação, já que com o nível de caixa que a Apple possui, ela pode se livrar da dívida em pouco tempo.

5) Verifique o Valuation

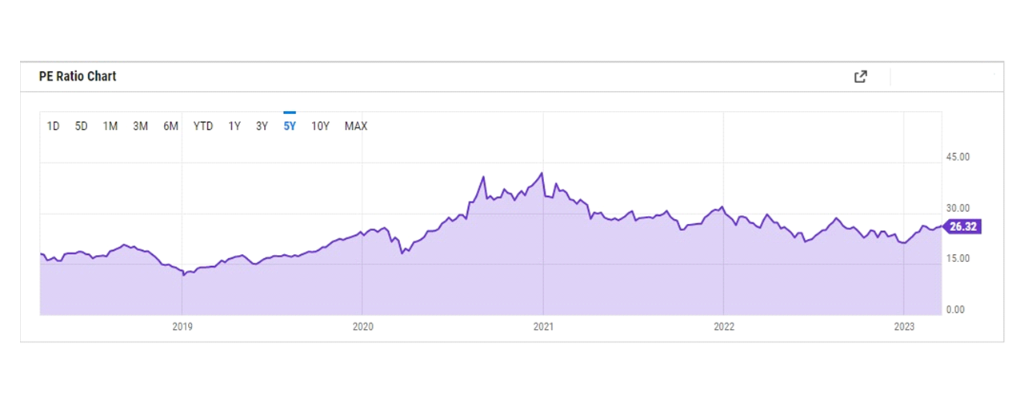

Verificar o valuation é uma etapa crucial na análise de investimento em ações. Empresas em forte crescimento, como a Apple, geralmente possuem múltiplos tradicionais, como o preço/lucro (P/L), que podem ser enganosos. O P/L reflete o preço das ações em relação aos seus fluxos de caixa futuros. No caso da Apple, sua relação P/L de 26x está relativamente alta e acima da média de dez anos.

Outro múltiplo comum usado para avaliar o valuation é o P/VP (preço/valor patrimonial). Este múltiplo compara o preço de mercado da ação com o valor patrimonial por ação da empresa. Se o P/VP estiver abaixo de 1,0, isso pode indicar que a empresa está sendo negociada abaixo de seu valor patrimonial líquido, o que pode representar uma oportunidade de compra para o investidor.

Até este ponto, você previu o crescimento do fluxo de caixa de longo prazo da Apple, e deve agora utilizar essa análise para realizar um cálculo aproximado do fluxo de caixa descontado reverso. O objetivo é encontrar um valor para a Apple que seja equivalente ao seu valor de mercado atual.

Para realizar a análise de fluxo de caixa descontado reverso, foi assumido um crescimento do fluxo de caixa de 5% ao ano nos próximos dez anos e de 2% ao ano após esse período.

Conclusão

Chegamos ao final da análise e, após examinar a demonstração de resultados, estimamos um crescimento do fluxo de caixa livre de 7% para a Apple a longo prazo.

Nenhum aspecto preocupante foi encontrado no balanço.

Finalmente, comparamos a taxa de crescimento de 7% com a taxa que acreditamos que o mercado esteja precificando atualmente, ou seja, 5% nos próximos dez anos e 2% depois disso. Podemos concluir que a Apple tem potencial para apresentar uma taxa de crescimento significativa, a qual ainda não está totalmente refletida no preço de suas ações.

Isso indica que a Apple pode representar uma boa oportunidade de investimento.

Está tudo certo até agora, mas o que poderia dar errado?

Na verdade, há muitas coisas que podem sair do planejado em qualquer uma dessas etapas. Por exemplo, a Apple pode não atingir o aumento previsto de 7% nas vendas, ou pode até superar essa estimativa. As margens de lucro também podem diminuir se a empresa investir pesadamente em tecnologias como inteligência artificial, o que pode resultar em custos mais altos e afetar a conversão de fluxo de caixa livre com o aumento dos gastos.

Infelizmente, investir de forma fundamentalista naõ uma ciência exata. No entanto, com esse modelo básico de análise, pelo menos você terá uma base mais metódica para avaliar as ações.

É importante começar a acompanhar de perto as demonstrações de resultados da empresa, aprofundando-se nos pontos cruciais e assim, obter conclusões mais sensatas e precisas.

A ZERO Markets é uma corretora de confiança que oferece CFD trading no mercado global, totalmente regulada e licenciada para seu conforto e segurança. Oferecendo o melhor ambiente de trading com spreads reduzidos a partir de 0.0 pip, plataformas de última tecnologia e depósito instantâneo via Boleto e Pix.

Termo de responsabilidade:

Zero Financial Pty Ltd, uma empresa constituída na Austrália com Australian Company Number 623 051 641, em Suite 303 Level 3 10 Bridge Street, Sydney NSW 2000, Austrália, é um agente operacional da Zero Markets LLC. Todos os pagamentos relacionados ao Paysafe são operados por Zero Financial Pty Ltd. Os recursos de nossos produtos, incluindo taxas e encargos, estão descritos nos documentos legais relevantes disponíveis em nossos sites. Os documentos legais devem ser considerados antes de realizar transações conosco. Os clientes que recebem serviços em São Vicente e Granadinas são fornecidos pela Zero Markets LLC, que é uma empresa registrada de São Vicente e Granadinas, número de responsabilidade limitada 503 LLC 2020. Consulte os documentos legais neste site ou baixe nosso SVG Privacy Policy.

© 2023 ZERO Markets. All Right Reserved. Privacy Policy | Terms & Conditions