Entenda o que aconteceu com o SVB – Silicon Valley Bank, e o que levou um dos maiores bancos do setor de tecnologia à falência.

O Silicon Valley Bank, um dos bancos mais renomados do mundo da tecnologia, entrou com pedido de falência na última sexta-feira. A notícia pegou muitos investidores de surpresa, já que o banco era considerado um dos mais bem-sucedidos em financiar startups e empresas de tecnologia. No entanto, nos últimos anos, o banco enfrentou uma série de desafios, incluindo a desaceleração do setor de tecnologia e a crescente concorrência de novos players do mercado. Neste artigo, examinaremos mais de perto as razões por trás da falência do Silicon Valley Bank e as implicações para o setor de tecnologia como um todo.

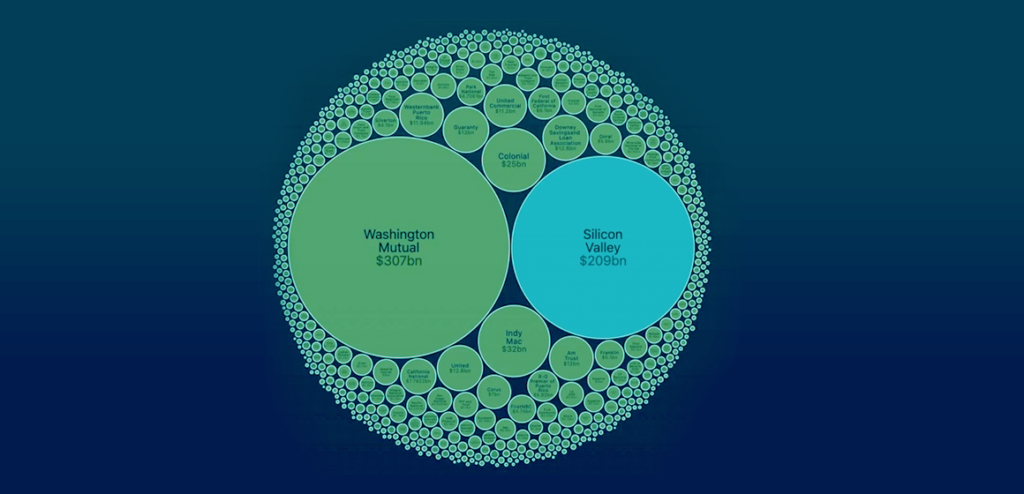

A falência do SVB, Silicon Valley Bank, aconteceu em uma velocidade impressionante e deixou os investidores muito apreensivos com a possibilidade de entrarmos em outra crise financeira. Será que teremos uma corrida corrida aos bancos onde todos vão querer sacar seus fundos? Felizmente, isso parece improvável. Porém, é importante manter a cautela até nos certificarmos de que não haverá contágio na segunda maior quebra de banco dos EUA da história.

O FDIC (Federal Deposit Insurance Corpotation) é um órgão americano que corresponde ao FGC (Fundo Garantidor de Crédito) no Brasil. Ele existe para evitar corridas aos bancos e no momento não há nenhuma razão para regulamentar as pessoas a retirarem seus depósitos de outros bancos.

O FDIC fechou as portas do Silicon Valley Bank (SVB) depois de alguns dias dramáticos em que seus clientes começaram a correr para retirar seus depósitos enquanto circulavam rumores de que o banco estava passando por dificuldades para atender a demanda de resgates.

Isso tudo aconteceu em uma velocidade tão assustadora que agora os investidores estão se perguntando se esse tipo de coisa poderia acontecer com um banco americano ainda maior, ou ainda, vários deles.

Mas como o SVB entrou nesse buraco?

A base dos negócios de um banco é receber depósitos de clientes e emprestá-los para outras pessoas e empresas. Os bancos geralmente emprestam entre 70% e 90% dos depósitos que coletam. Durante a pandemia, os clientes (em especial startups de tecnologia cheias de dinheiro vindo de rodadas de financiamento) inundaram os bancos com depósitos.

Porém, ao mesmo tempo em que isso acontecia, empresas e consumidores pararam de gastar em decorrência das consequências da pandemia, o que diminuiu drasticamente a demanda por empréstimos bancários.

Sem ter o que fazer com todo aquele dinheiro que entrou, o SVB alocou os valores em títulos do governo: uma escolha considerada sensata no momento, afinal, os títulos são mais seguros do que empréstimos, e o banco ainda garantiria juros.

Mas já em 2022 iniciamos um ciclo de forte inflação nos EUA que forçou o FED (Federal Reserve Board) a executar um programa de aumento de juros – o mais rápido da sua história. Dessa forma, os títulos comprados pelo SVB foram se desvalorizando. Isso não aconteceria com empréstimos, que são precificados diariamente e acompanham o aumento das taxas sme perder valor (desde que sejam pagos, é claro).

Os bancos podem escolher entre dois tipos de títulos do governo: podem manter em uma conta disponível para venda (AFS – Available-for-sale) ou guarda-los até o vencimento (HTM – Held-to-maturity).

Nesse caso, os AFS são tão bons quanto dinheiro, tendo uma liquidez imediata e podendo atender as solicitações de retirada de depósito. O problema é que eles sofrem marcação a mercado, que é quando o seu preço é registrado em tempo real no balanço do banco. Isso representaria perdas muito grandes para o SVB conforme os preços dos títulos caíssem.

Para evitar essa situação, o SVB transferiu parte dos AFS para HTM, para que não fosse registrada diariamente a marcação a mercado.

Porém, nesse caso os títulos precisam ser mantidos até seu vencimento, e apesar do risco ser praticamente zero, uma vez que os títulos do governo dos EUA são muito seguros, os clientes do SVB, startups de tecnologia com problemas financeiros, demandaram seu dinheiro de volta imediatamente.

Essas startups do Vale do Silicio mantêm um networking muito forte dentro do nicho tecnológico, oq ue fez com que boatos de que o SVB estava com problemas financeiros apra atender às demandas de retirada de fundos se espalhou rápido.

O SVB poderia ter evitado o colapso, convertendo os HTM para AFS, vendido e devolvido o dinheiro dos clientes?

Sim, poderia. Porém, o SVB então sofreria marcação a mercado o que acarretaria em uma perda de dinheiro gigantesca a qual o banco não teria como cobrir.

Sendo assim, a solução do banco foi fazer o que já é costumeiro nessas situações: pedir calma para os clientes enquanto eles levantavam um novo capital para arcar com os saques. Isso não deu certo e os clientes entraram em pânico e continuaram pedindo resgates, e como o banco não tinha o dinheiro de todos com liquidez imediata, chegamos na situação que estamos hoje.

O que pensa Marcos Praça, analista ZERO Markets

“Aparentemente este é apenas um caso isolado. Porém, sabemos que todas as crises começam com um estopim, e isso não é detectado pelos reguladores, simplesmente acontece. No entanto, alguns aspectos mostram que esse caso é pontual e não algo contagioso que possa desencadear um efeito dominó em bancos potencialmente maiores.

Para começar, o SVB é especializada em ajudar startups de tecnologia a decolar. Já os outros bancos são muito mais diversificados, abrangendo diversos públicos. No caso da falência do Banco do Vale do Silício, um boato se espalhou dentro do nicho tecnológico das startups, e dificilmente algo semelhante aconteceria em outra situação.

Se você retirar seu dinheiro de um banco, o que você faz? Coloca em outro banco, certo?

Outro ponto é o FDIC que garante 250 mil reais para os clientes dos bancos que entrem em falência, assim evitando uma corrida para sacar dinheiro. Nesse caso em específico o FDIC agiu rápido pois 97% dos clientes do SVB possuíam mais de 250 mil dólares em conta, não participando da cobertura o saldo excedente. Isso, é claro, aumentou o pânico.

Além disso tudo, no domingo o FED, Banco Central Americano, fez uma reunião de emergência para resolver a situação e evitar uma segunda-feira sangrenta nas bolsas. Foi decidido que o Banco Central vai arcar com todos os resgates, honrando cada centavo solicitado, acalmando os nervos e tranquilizando a todos.

Mas essa declaração ainda não foi o suficiente e alguns bancos em situação parecida estão vendo suas ações despencando.

Mesmo que tenhamos um final feliz caso o FED cubra todos os valores dos resgates, não terá como cobrir o prejuízo dos investidores que compraram ações dos bancos em questão. Sendo assim, não podemos fechar os olhos para o risco de crédito que vem assombrando a economia.

Manter investido em cada banco apenas o limite protegido pelos orgãos de proteção ao crédito é a estratégia mais prudente para evitar ficar no time dos que não vão receber o dinheiro caso o banco em questão quebre”.

A ZERO Markets é uma corretora de confiança que oferece CFD trading no mercado global, totalmente regulada e licenciada para seu conforto e segurança. Oferecendo o melhor ambiente de trading com spreads reduzidos a partir de 0.0 pip, plataformas de última tecnologia e depósito instantâneo via Boleto e Pix.

Termo de responsabilidade:

Zero Financial Pty Ltd, uma empresa constituída na Austrália com Australian Company Number 623 051 641, em Suite 303 Level 3 10 Bridge Street, Sydney NSW 2000, Austrália, é um agente operacional da Zero Markets LLC. Todos os pagamentos relacionados ao Paysafe são operados por Zero Financial Pty Ltd. Os recursos de nossos produtos, incluindo taxas e encargos, estão descritos nos documentos legais relevantes disponíveis em nossos sites. Os documentos legais devem ser considerados antes de realizar transações conosco. Os clientes que recebem serviços em São Vicente e Granadinas são fornecidos pela Zero Markets LLC, que é uma empresa registrada de São Vicente e Granadinas, número de responsabilidade limitada 503 LLC 2020. Consulte os documentos legais neste site ou baixe nosso SVG Privacy Policy.

© 2023 ZERO Markets. All Right Reserved. Privacy Policy | Terms & Conditions