A crise bancária é ruim, mas pode piorar! Embora a crise dos bancos americanos possa estar em segundo plano em relação à contagem regressiva do teto da dívida dos Estados Unidos, os problemas no setor financeiro ainda persistem e podem ressurgir. Neste artigo exploramos 3 motivos para preocupação neste mercado.

Impacto da queda dos preços das ações dos bancos e preocupações para investidores

Diferentemente de outras indústrias, a queda nos preços das ações dos bancos pode ter um impacto negativo no desempenho dos negócios e, em casos extremos, levar à falência de uma instituição.

Uma provisão abrangente de seguro para todo o sistema é financeiramente inviável, inclusive para o governo dos Estados Unidos. Isso significa que não existe uma solução fácil para a crise atual.

Atualmente, o JPMorgan e seus grandes concorrentes bancários podem estar se beneficiando da crise enfrentada pelos bancos regionais. No entanto, se os investidores perderem a confiança no sistema bancário como um todo (possivelmente devido a um calote do governo), tudo pode mudar.

Embora a crise dos bancos regionais possa estar em segundo plano em relação à contagem regressiva do teto da dívida dos Estados Unidos, não devemos pensar que o problema está resolvido. Os problemas no setor financeiro ainda persistem e podem ressurgir. Há três possíveis motivos principais para se preocupar com os bancos, o que nos levaria a evitar completamente negociar suas ações.

1) Influência do preço das Ações

A confiança é fundamental para um banco. A queda no preço das ações pode abalar essa confiança e prejudicar gravemente um banco. Na maioria das indústrias, o desempenho do preço das ações reflete o desempenho dos negócios, ao contrário dos bancos. Por exemplo, pense no McDonald’s. A queda no preço das ações da empresa não afetará sua decisão de desfrutar de um Big Mac com batatas fritas. Além disso, fatores reais, como vendas e lucros, tendem a estabilizar o preço das ações. No entanto, essa lógica não se aplica aos bancos. Os “produtos” dos bancos são os empréstimos concedidos, e esses empréstimos só podem ser realizados se houver recursos disponíveis, geralmente provenientes de depósitos. Como observamos nos últimos meses, a queda no preço das ações dos bancos pode gerar preocupação entre os depositantes, levando-os a sacar seu dinheiro. E sem depósitos, os bancos não têm fundos para conceder empréstimos.

Isso significa que, quando o preço das ações desaba (independentemente do motivo), isso pode levar um banco à beira da falência.

Os reguladores têm a responsabilidade de adarot medidas para garantir a confiança na segurança dos depósitos. No entanto, a crise demonstrou que os reguladores não conseguem prever todos os cenários possíveis e, quando se trata de dinheiro, as pessoas tendem a agir com precaução. É por isso que a confiança dos depositantes, mutuários e acionistas é tão crucial nesse contexto.

2) O custo de segurar cada dólar

Uma forma de garantir a plena restauração da confiança, segundo especialistas bancários, é a Federal Deposit Insurance Corporation (FDIC) assegurar cada dólar depositado no sistema. Se isso ocorresse, não haveria necessidade de pânico ou retirada de fundos. No entanto, isso poderia funcionar apenas se as pessoas não refletissem muito sobre o assunto.

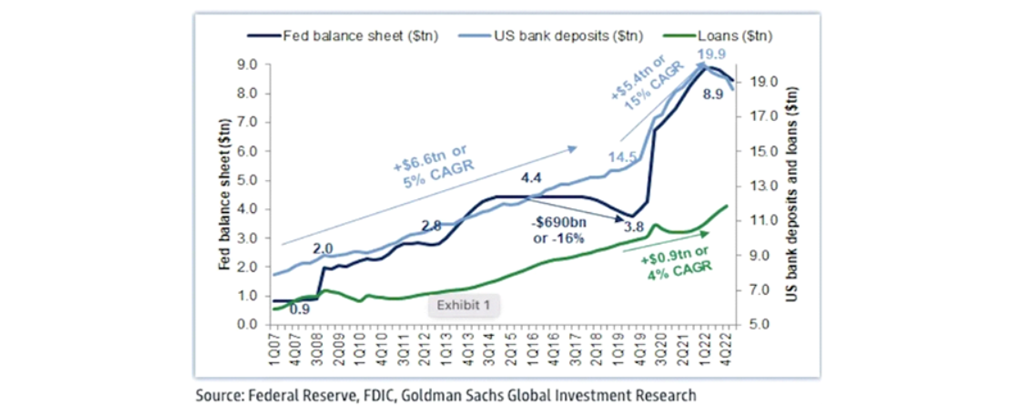

No entanto, observe o gráfico a seguir, que mostra o total de depósitos nos Estados Unidos (linha azul clara) em comparação com os ativos totais do Federal Reserve (o Fed) (linha azul escura). Com cerca de US$ 19 trilhões em depósitos, os depósitos nos EUA representam aproximadamente 73% da economia total do país e são mais de duas vezes o atual balanço patrimonial do Fed. Parece irrealista pensar que o Fed ou o governo dos EUA cobririam essa quantia.

É altamente improvável que todas as pessoas e empresas nos EUA retirem seu dinheiro dos bancos e o guardem embaixo do colchão ao mesmo tempo. A maioria dos fundos retirados de um banco é simplesmente depositada em outro. No entanto, uma apólice de seguro só é válida se houver fundos suficientes para cobrir as perdas; é assim que o seguro funciona. Acredite ou não, a maioria das seguradoras realmente paga mais em indenizações do que recebe em prêmios. Portanto, talvez essa questão esteja me preocupando mais do que os formuladores de políticas ou outros investidores. No entanto, pode ser a pura falta de recursos que está impedindo as autoridades de aprovar um seguro de depósito universal, sem limite máximo.

3) A grandiosidade de tudo isso

A narrativa comum é que o JPMorgan (JPM) e outros grandes bancos são os principais beneficiários das dificuldades enfrentadas pelos bancos regionais, o que pode ser verdade. Até agora, o JPM tem se saído bem na crise, aproveitando os depósitos dos bancos regionais ou adquirindo instituições que falharam a preços baixos. No entanto, imagine por um momento que os investidores percam a confiança no sistema bancário como um todo (possivelmente devido a um calote do governo). Isso se torna um quebra-cabeça preocupante: instituições cruciais que são grandes demais para falir, mas também grandes demais para serem salvas.

Não estamos sugerindo que os grandes bancos estejam vulneráveis e propensos a colapsar como seus concorrentes menores – eles estão sujeitos a regras muito mais rígidas em relação à quantidade de dinheiro que precisam manter para períodos de estresse. No entanto, até mesmo um leve sinal de falta de confiança nas grandes instituições financeiras poderia ser catastrófico. Os cinco maiores bancos dos EUA possuem mais de US$ 5 trilhões em depósitos, e embora seja impensável permitir que esses grandes bancos falhem, as enormes somas envolvidas para sustentá-los resultariam em ainda mais dívidas no já sobrecarregado balanço do governo ou em injeções significativas de dinheiro pelo Fed, o que poderia gerar sérios efeitos colaterais negativos e inflacionários.

O que isso significa para sua carteira de investimentos?

As autoridades ainda podem surpreender e encontrar uma solução criativa para restaurar a confiança nos bancos regionais. No entanto, existem questões difíceis a serem resolvidas, o que pode levar os reguladores a esperar que a turbulência simplesmente desapareça. E isso pode realmente acontecer: a cada dia que passa sem uma crise em larga escala, estamos mais perto de recuperar a confiança.

No entanto, a atual turbulência lançará uma sombra prolongada e provavelmente resultará em regulamentações ainda mais rigorosas no futuro, o que não é favorável para investimentos bancários. Também é importante lembrar que nenhum banco, nem mesmo o JPMorgan, superou o desempenho do S&P 500 nos últimos cinco anos. A realidade é que os bancos estão lutando para obter lucros com as baixas taxas de juros, e taxas mais altas desta vez desencadearam uma crise e várias falências. Parece ser uma situação em que “ou você perde ou não ganha”. Investir no setor bancário é desafiador e, em minha opinião, deve ser evitado na maioria das vezes.

No entanto, não iria tão longe a ponto de apostar contra os bancos, seja fazendo operações de venda a descoberto ou comprando opções de venda para lucrar com a queda das ações. O risco de uma solução regulatória criativa para a crise impulsionar uma alta nas ações dos bancos é muito alto. Em vez disso, você pode concentrar seus esforços em buscar empresas cujo futuro não seja determinado pela influência regulatória ou por condições macroeconômicas imprevisíveis.

Por fim, não passou despercebido pelos investidores em criptomoedas que o bitcoin tem apresentado bom desempenho ultimamente. Isso é importante, pois uma das características centrais das criptomoedas é o seu status como uma alternativa ao sistema bancário. O bitcoin provavelmente se beneficiaria ainda mais com uma piora na crise.

A ZERO Markets é uma corretora de confiança que oferece CFD trading no mercado global, totalmente regulada e licenciada para seu conforto e segurança. Oferecendo o melhor ambiente de trading com spreads reduzidos a partir de 0.0 pip, plataformas de última tecnologia e depósito instantâneo via Boleto e Pix.

Termo de responsabilidade:

Zero Financial Pty Ltd, uma empresa constituída na Austrália com Australian Company Number 623 051 641, em Suite 303 Level 3 10 Bridge Street, Sydney NSW 2000, Austrália, é um agente operacional da Zero Markets LLC. Todos os pagamentos relacionados ao Paysafe são operados por Zero Financial Pty Ltd. Os recursos de nossos produtos, incluindo taxas e encargos, estão descritos nos documentos legais relevantes disponíveis em nossos sites. Os documentos legais devem ser considerados antes de realizar transações conosco. Os clientes que recebem serviços em São Vicente e Granadinas são fornecidos pela Zero Markets LLC, que é uma empresa registrada de São Vicente e Granadinas, número de responsabilidade limitada 503 LLC 2020. Consulte os documentos legais neste site ou baixe nosso SVG Privacy Policy.

© 2023 ZERO Markets. All Right Reserved. Privacy Policy | Terms & Conditions